TEL:042-426-8883

ご相談はこちら

HGS参謀役の強みについて

建設業といっても、その種類は多くあります。弊事務所は、これまで様々な種類の建設業にかかる税務、会計、企業分析、許認可手続きに携わってきました。

→住宅建設業・リフォーム業、内装業、とび土工工事業、土木工事業、菅工事業、送電工事業、電気設備工事業、造園工事業、分譲マンションの設計・施工・販売業、建築士事務所、不動産業(仲介・売買)、総合建設業etc

弊事務所では、税理士業務を軸として、工事原価分析や同業他社比較分析、建設業の許認可(一般・特定)や不動産業の許認可、建築士事務所登録、決算変更届~経営事項審査、自治体等への指名入札申請など、税務・会計に留まらず、建設業に纏わる様々な場面における参謀役として、みなさまのお手伝いをさせて頂きます。

企業分析・コンサルティング

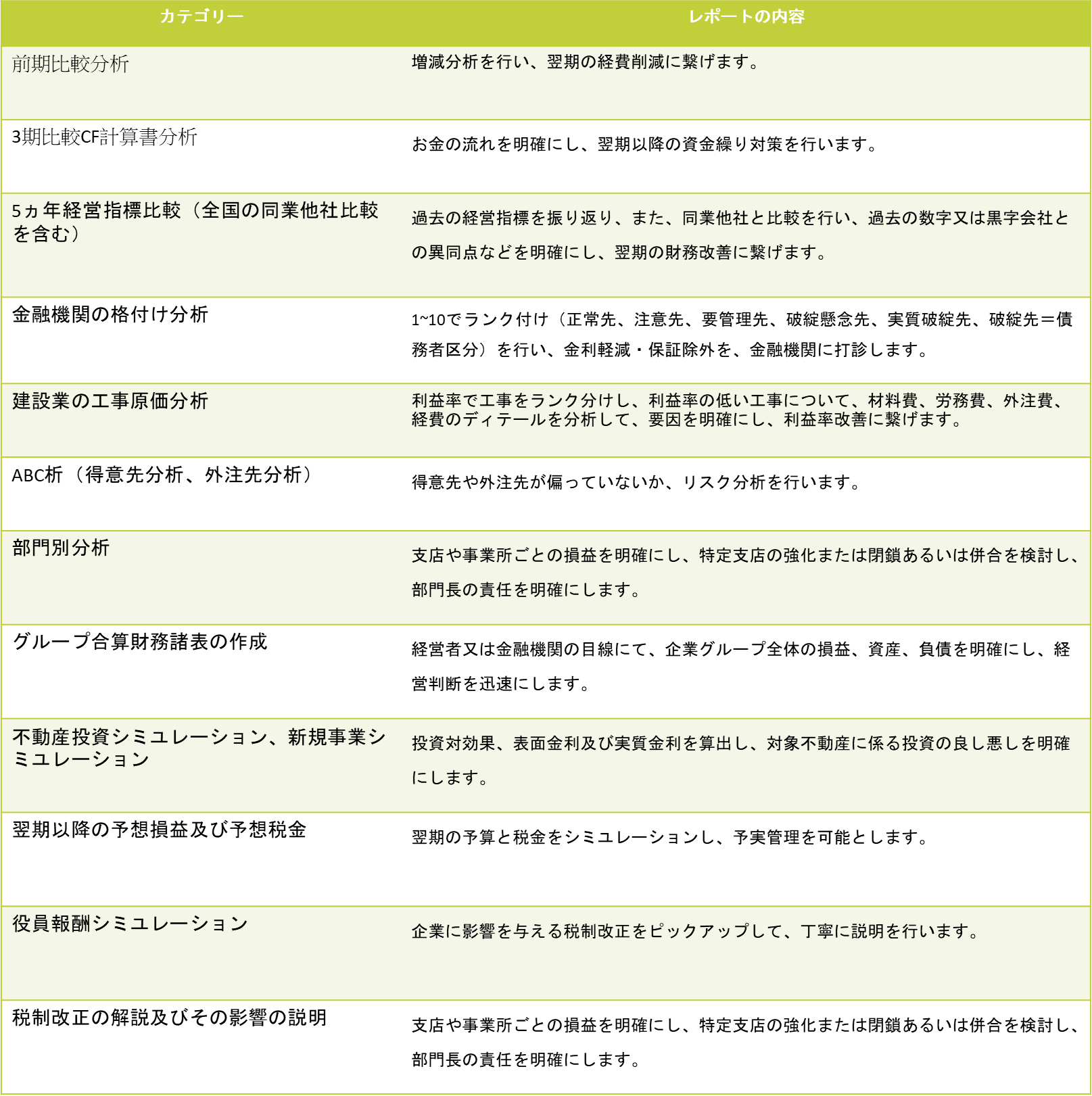

1.工事原価分析・同業他社比較

2.資金調達・キャッシュフロー分析

3.決算レポート

会計・税務

1.適正な期間損益計算

2.役員報酬シミュレーション

3.交際費

4.消費税の対応

5.税務調査

許認可

1.法人設立一式のサポート

2.建設業許可申請・更新

3.決算変更届・経営状況分析・経営事項審査

報酬

1.報酬について

企業分析・コンサルティング

1. 工事原価分析・同業他社比較

建設業において、利益を継続的に生み出すには、「原価管理」が最も重要です。工事1つ1つの材料費・労務費・外注費・経費を正確に集計し、工事ごとの利益率を算出し、これを工事計画・予算又は過去の類似工事或いは黒字業界平均と比較し、改善点を顕在化させます。次に、労働分配率や一般管理費比率を算出・考慮し、自社の人件費又は固定費は低いのか高いのか?

どの経費をコストカットすれば、利益率が改善されるのかをご提案いたします。

2. 資金調達、金融機関対策

弊事務所は国から認定された認定経営革新等支援機関であり、様々な補助金、助成金または融資について、資金調達の面からサポートいたします。金融機関における格付けの算出、格付けによる金利低減の打診、担保の見直し、取引銀行の分散化支援、返済期間の先延ばし、複数金融機関の一本化による金利低減などをご提案します。

3. 決算レポート

弊事務所の売りとして、決算レポートの作成があります。決算終了後にレポートを作成し、経営者及び幹部の皆様に当期の現状分析の結果と諸問題を共有し、翌期以降の経営に生かします。

会計・税務

1. 適正な期間損益計算

建築請負いによる収益の計上時期は、原則として「完成時」です。

例外として長期工事については、工事の進捗に合わせて売上を計上することができます。これを「工事進行基準」と言いますが、会計(企業会計原則など)と税法(法人税法など)とで、それぞれルールが定められております。

弊事務所では、企業にとって正しい損益計算が算出できるようにケース・状況に応じて進行基準を提案・適用いたします。

工事原価については、個別工事の直接原価と工事全体に係る共通経費とを峻別し、適正な工事利益率を算出し、原価分析を行い、全体の工事利益率UPに貢献いたします。

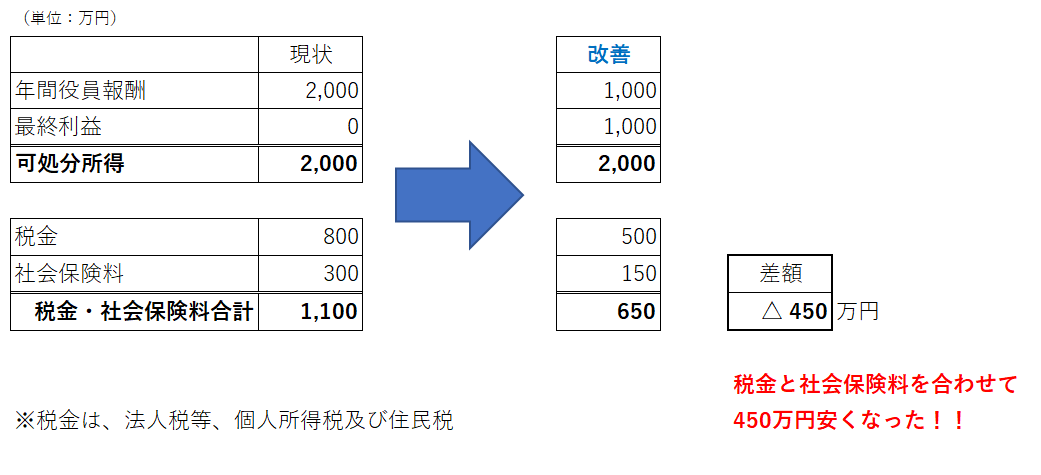

2. 役員報酬シミユレーション

適正な役員報酬を設定することにより、合理的に税金および社会保険料を低く抑えます。

3. 交際費

建設業は他の業種と比較して、飲食や接待、贈答品、情報提供料、領収書の取れない経費が多く発生します。

また、使途不明金や現場監督等による不正も多い印象です。

弊事務所では、税務上問題とならない合理的な飲食等の支出方法や内規の作成、また、不正防止のための管理手法などをご提案いたします。

不正ダメです!

4. 消費税の対応

建設業における消費税は、ケアすべき事項がいくつかあります。

- 税制改正に伴う契約書の見直し

- 資金繰り改善のための中間消費税の抑制

- 人件費と外注費の峻別

これらの留意事項を加味したうえで、会社にとって最も有利な方法を検討・実行いたします。

検討をしなかった場合と比較して、年間で1千万以上の手持ちキャッシュに差が出ることがございます。

5. 税務調査の対応

業種ごとの調査論点や調査官の着目点などを明確にし、当日のリハーサルを行うなど、きめ細やかなサポートをお約束します。

弊事務所は税務調査に強い税理士事務所です。

建設業の許認可

1. 法人設立一式のサポート

法人設立時には、許認可を意識した定款の「目的」を提案いたします。

建設業の許可申請は、定款の「目的」に許可業種(全29業種)が名称どおりに記載されていないと、定款変更が必要なり、余計なコストが発生します。

また、提携の司法書士や社会保険労務士と連携をし、定款作成・認証→設立登記→官公署へ届出→社会保険手続きなどワンストップで支援いたします。

2. 建設業の許可申請・更新

建設業法により、一定規模以上の工事(=※軽微な建設工事以外)を請け負うには許認可が必要になります。

弊事務所では提携の行政書士と連携をし、効率的に手続きを行い、許認可全般について支援を行います。

※軽微な建設工事→許可不要

- 建築一式工事・・・1件の請負金額が1,500万円未満の工事又は延べ面積が150㎡未満の木造住宅工事

- 建築一式工事以外・・・1件の請負金額が500万円未満の工事

3. 決算変更届・経営状況分析・経営事項審査・その他入札手続き

建設業許可を受けますと、毎決算日から4か月以内に「決算変更届」を行政庁に対して提出しなければなりません。

この決算変更届の作成及び提出は、経営事項審査を受けるか否かを問わず、建設業許可を受けている業者すべてに必要となります。

弊事務所では、決算変更届から経営事項審査の書類作成と並行して、経営事項審査において、財務面の点数をUPさせるためのアドバイスや資格者の雇用による点数のシミユレーションなどを行い、総合評定値UPのための提案をいたします。

報酬について

弊事務所の報酬体系は、売上高と可処分所得(経常利益+役員報酬及びその親族の給与)を軸として、その会社の資産状況や従業員数などを勘案し、クライアントと刷り合わせ、目線合わせし、ご納得をいただいたうえで決定いたします。

建設業に強い税理士 お問い合わせ

〒182-0026

東京都調布市小島町1-35-3-801号

042-426-8883

受付時間 9:30 – 17:30 [ 土・日・祝日除く ]

お気軽にお問い合わせください。